Nouvelle baisse du taux d'intérêt légal pour le calcul des pénalités 2021

Dans la rubrique Actualité du crédit

Le taux d'intérêt légal est généralement utilisé pour le calcul des pénalités de retard quand un débiteur ne remplit pas son obligation de paiement. Ce taux en le multipliant par 3 sert par ailleurs de seuil pour le calcul de pénalités de retard dans les relations interentreprises. Petit rappel des modalités de calcul de ces pénalités de retard et retour sur l'évolution de ce taux.

Le taux d'intérêt légal est généralement utilisé pour le calcul des pénalités de retard quand un débiteur ne remplit pas son obligation de paiement. Ce taux en le multipliant par 3 sert par ailleurs de seuil pour le calcul de pénalités de retard dans les relations interentreprises. Petit rappel des modalités de calcul de ces pénalités de retard et retour sur l'évolution de ce taux.

Le calcul des pénalités de retard

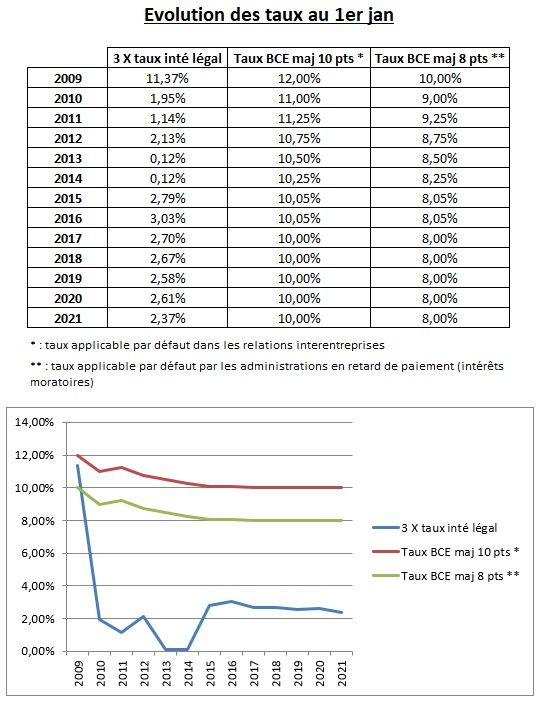

Le Code de Commerce impose aux entreprises de réclamer des pénalités de retard quand son client ne règle pas la facture à l'échéance ! Le taux applicable pour le calcul de ces pénalités peut être librement fixé sans toutefois être inférieur à 3 fois le taux d’intérêt légal. Malgré un taux d’intérêt légal très faible depuis 2010, et par ailleurs de nouveau en baisse pour 2021, les entreprises choisissent paradoxalement d’appliquer ce seuil de 3 fois le taux d’intérêt légal dans le calcul de leurs pénalités de retard.

Intérêts de retard = (montant impayé X taux d’intérêt) X (nbre de jours de retard / 365)

Pour les entreprises ayant donc choisi des conditions de 3 fois le taux d’intérêt légal, le montant des intérêts dus par un client en retard de paiement majorera sa dette de 2,37 % par an à compter du 1er janvier 2021 !

Exemple : une facture de 10 K€ en retard de paiement d'1 mois porte dans ce cas les intérêts depuis le 01/01/2021 à 20,12 €. Inutile de présenter la note à votre débiteur. L’effet dissuasif souhaité n’aura que peu de portée…

Rappel sur les règles d’application de ces pénalités

L’obligation porte sur le versement de l’indemnité mais aussi sur l’information du débiteur

Les conditions de règlement - insérées dans les conditions générales de ventes (CGV) et rappelées sur les factures – doivent obligatoirement mentionner une indemnité forfaitaire de 40 € ainsi que le taux applicable en cas de retard. Ces conditions de paiement ont été ajoutés à la liste des mentions obligatoires de la facture (Art L 441-3).

L’indemnité forfaitaire de 40 € et les intérêts de retard sont dus de plein droit dès le premier jour de retard de paiement quel que soit le délai applicable à la transaction. L’indemnité de 40 € est due pour chaque facture payée en retard (uniquement pour les factures dues par les entreprises / ne concerne pas les particuliers)

L’indemnité est due en cas de retard de paiement lié à une transaction soumise au code de commerce

Tous les professionnels (à l’exclusion des particuliers) soumis aux règles relatives aux délais de paiement figurant au code de commerce, devront verser cette indemnité lorsqu’elles paient une facture après l’expiration du délai de paiement.

Afin d’écarter tout risque de confusion, il est préférable que les entreprises qui ont des clients professionnels et des clients consommateurs établissent deux modèles de factures distincts et ne fassent pas figurer la mention de cette indemnité sur les factures adressées aux consommateurs.

L’indemnité est due en sus des intérêts de retard et n’écarte pas la possibilité de demander une indemnisation complémentaire

L’indemnité forfaitaire de 40 € vient s’ajouter aux intérêts de retard. Cependant, ces 40 € ne doit pas être inclus dans la base de calcul de ces pénalités.

L’indemnité forfaitaire n’exclut pas la possibilité pour le créancier de demander au juge une indemnisation complémentaire, sur justification, lorsque les frais exposés sont supérieurs au montant de l’indemnité forfaitaire (par exemple pour la rémunération d’un avocat ou d’une société de recouvrement de créances).

L’indemnité n’est pas soumise à la TVA.

En application de l'article 256 du code général des impôts une somme, quelle qu'en soit la qualification (indemnité, subvention etc.) n'est soumise à la TVA que pour autant qu'elle s'analyse comme la contrepartie d'une livraison de bien ou d'une prestation de services réalisée à titre onéreux au profit de la partie versante.

En revanche, les sommes qui ont pour objet exclusif de réparer un préjudice n'ont pas à être soumises à la TVA dès lors qu'elles ne constituent pas une telle contrepartie.

L’indemnité forfaitaire de 40 € versée par le débiteur ainsi que les intérêts de retard ont pour objet de réparer le préjudice subi par le créancier du fait de son paiement tardif, constitutif d'un manquement de ses obligations contractuelles par le débiteur. Ils ne sont par conséquent pas soumis à la TVA.

L’indemnité doit être rattachée à l’exercice fiscal de son encaissement ou de son paiement

L’article 237 sexies du CGI permet de rattacher fiscalement les produits et les charges correspondant aux pénalités de retard à l’exercice de leur encaissement ou de leur paiement - Les pénalités de retard ne se facturent pas !

Philippe BERNIS (Direct Recouvrement)

A découvrir aussi

- 30/05/13 : Payer en retard, une spécialité des grandes entreprises françaises

- Factures impayées : les services en ligne se multiplient

- Taux d'intérêt au 2nd semestre 2018 et calcul des pénalités de retard

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 2613 autres membres