Forte hausse du taux d'intérêt légal sur 2024 .... et des pénalités de retard en BtoB

Dans la rubrique Actualité du crédit

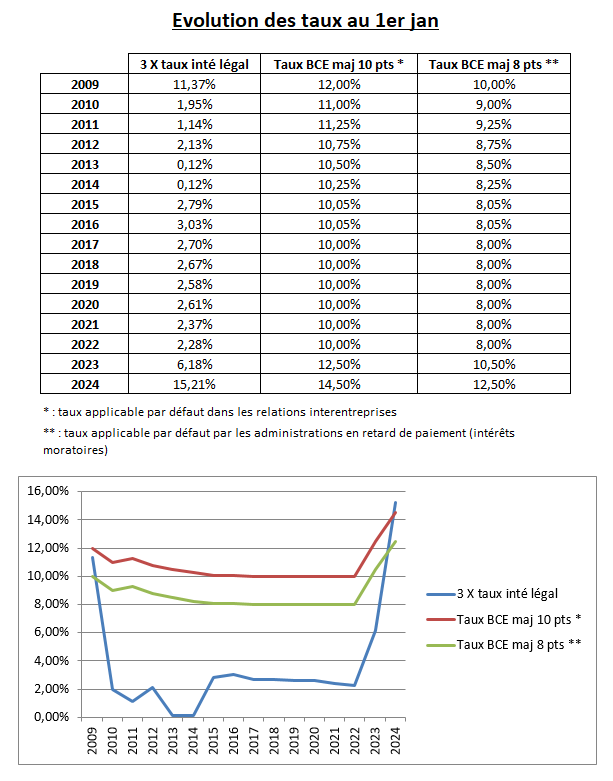

La récente inflation des prix et par voie de conséquence du taux d'intérêt légal ne serait pas qu'une mauvaise nouvelle pour les entreprises ? La forte hausse de ce taux depuis 2023 devient même pour le créancier un véritable atout. Passant de 0,77 % en juillet 2022 à 5,07 % au 1er janvier 2024, cette augmentation indemnisera les entreprises qui appliqueront des pénalités à leurs clients en retard de paiement. Bien relancée, cette sanction financière pourrait bien inverser le rapport de force entre un créancier et son débiteur réfractaire. Rappel sur le calcul des pénalités de retard et retour sur son évolution…

La récente inflation des prix et par voie de conséquence du taux d'intérêt légal ne serait pas qu'une mauvaise nouvelle pour les entreprises ? La forte hausse de ce taux depuis 2023 devient même pour le créancier un véritable atout. Passant de 0,77 % en juillet 2022 à 5,07 % au 1er janvier 2024, cette augmentation indemnisera les entreprises qui appliqueront des pénalités à leurs clients en retard de paiement. Bien relancée, cette sanction financière pourrait bien inverser le rapport de force entre un créancier et son débiteur réfractaire. Rappel sur le calcul des pénalités de retard et retour sur son évolution…

Le calcul des pénalités de retard

Le Code de Commerce impose aux entreprises d’indiquer sur leurs factures le taux d’intérêt applicable en cas de retard de paiement. Ce taux peut être librement fixé sans toutefois être inférieur à 3 fois le taux d’intérêt légal. Malgré un taux d’intérêt légal très faible depuis 2010, les entreprises choisissent paradoxalement d’appliquer ce seuil de 3 fois le taux d’intérêt légal dans le calcul de leurs pénalités de retard.

Intérêts de retard = (montant impayé X taux d’intérêt) X (nbre de jours de retard / 365)

Mais la très forte hausse depuis 2023 change la donne.

Pour les entreprises ayant choisi des conditions de 3 fois le taux d’intérêt légal, le montant des intérêts dus par un client en retard de paiement majorera la dette de 15,21 % par an à compter du 1er janvier 2024.

Une facture de 10 K€ en retard de paiement porte dans ce cas le montant des intérêts sur 2024 à 152,10 € / mois de retard.

La menace de réclamer ces pénalités devrait inciter les entreprises débitrices à honorer leurs engagements de paiement plus rapidement. La menace de voir gonfler leur dette est désormais un atout pour le créancier.

{kind=link}

Remarque : Le seuil (3 x taux d'intérêt légal) imposé par le code de commerce dans son article L 441-10 dépasse désormais le taux applicable par défaut (taux BCE majoré de 10 points) !

Recouvr'Up, un outil de calcul en libre-service

Afin d'éviter de se débattre avec calculatrice, taux et délai, nous avons créé pour les entreprises la plateforme Recouvr'Up. Gratuite et intuitive, Recouvr'Up calcule et relance les pénalités de retard en 3 clics.

Rappel sur les règles d’application de ces pénalités

L’obligation porte sur le versement de l’indemnité mais aussi sur l’information du débiteur

Les conditions de règlement - comprises dans les conditions générales de ventes (CGV) – doivent obligatoirement mentionner cette indemnité de 40 € ainsi que le taux applicable en cas de retard. Ces conditions de paiement ont été ajoutés à la liste des mentions obligatoires de la facture (Art L 441-3 du CC)

L’indemnité forfaitaire de 40 € et les intérêts de retard sont dus de plein droit dès le premier jour de retard de paiement quel que soit le délai applicable à la transaction. L’indemnité de 40 € est due pour chaque facture payée en retard.

L’indemnité est due en cas de retard de paiement lié à une transaction soumise au code de commerce

Tous les professionnels (à l’exclusion des particuliers) soumis aux règles relatives aux délais de paiement figurant au code de commerce, devront verser cette indemnité lorsqu’elles paient une facture après l’expiration du délai de paiement.

L’indemnité n’est pas soumise à la TVA.

En application de l'article 256 du code général des impôts une somme, quelle qu'en soit la qualification (indemnité, subvention etc.) n'est soumise à la TVA que pour autant qu'elle s'analyse comme la contrepartie d'une livraison de bien ou d'une prestation de services réalisée à titre onéreux au profit de la partie versante.

En revanche, les sommes qui ont pour objet exclusif de réparer un préjudice n'ont pas à être soumises à la TVA dès lors qu'elles ne constituent pas une telle contrepartie.

Les pénalités de retard qui ont pour objet de réparer le préjudice subi par le créancier du fait de son paiement tardif ne sont par conséquent pas soumis à la TVA.

L’indemnité doit être rattachée à l’exercice fiscal de son encaissement ou de son paiement

L’article 237 sexies du CGI permet de rattacher fiscalement les produits et les charges correspondant aux pénalités de retard à l’exercice de leur encaissement ou de leur paiement. On ne facture donc pas ces pénalités de retard, et on ne les enregistre en comptabilité que si elles s

A découvrir aussi

- 28/05/13 : Délais de paiement abusifs : et si on dénonçait les contrevenants ?

- 21/05/14 : Zone Euro : les retards de paiement menacent la croissance

- Le baromètre économique S1 2016 des entreprises par Creditsafe

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 2613 autres membres